IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego) to sposób na oszczędzanie na emeryturę z korzyściami podatkowymi. Pozwala odliczyć wpłaty od podatku. Po 65 roku życia wypłata środków jest opodatkowana niższą stawką 10%. IKZE jest szczególnie korzystne dla osób w wyższym progu podatkowym i myślących długoterminowo. Ma jednak pewne ograniczenia, jak limit wpłat i mniejsza elastyczność.

Najważniejsze informacje:

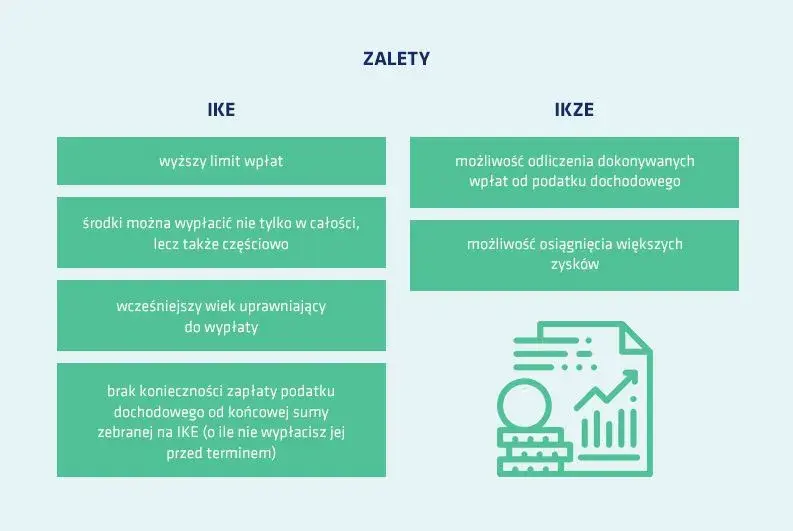

- Możliwość odliczenia wpłat od podatku dochodowego

- Niższe opodatkowanie wypłat po 65 roku życia (10%)

- Szczególnie opłacalne dla osób w drugim progu podatkowym

- Sprzyja długoterminowemu inwestowaniu

- Ograniczenia: limit wpłat, mniejsza elastyczność, podatek przy wcześniejszej wypłacie

- W 2024 roku limit wpłat wynosi 7 110 zł rocznie

Co to jest IKZE i jak działa?

IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego) to dobrowolna forma oszczędzania na emeryturę z korzyściami podatkowymi. Wpłaty na IKZE można odliczyć od podstawy opodatkowania, a przy wypłacie po 65. roku życia płaci się tylko 10% podatku.

Celem IKZE jest zachęcenie Polaków do długoterminowego oszczędzania na emeryturę. Idea opiera się na zwiększeniu przyszłych świadczeń emerytalnych poprzez indywidualne gromadzenie środków.

Założenie IKZE jest proste i można to zrobić w banku, funduszu inwestycyjnym lub towarzystwie ubezpieczeniowym. Obsługa konta zazwyczaj odbywa się online, co ułatwia regularne wpłaty i zarządzanie inwestycjami.

Korzyści podatkowe IKZE - dlaczego warto się zainteresować?

Opłacalność IKZE wynika głównie z korzyści podatkowych. Wpłaty można odliczyć od podstawy opodatkowania w rocznym zeznaniu PIT, co zmniejsza podatek do zapłaty. Dla osób w drugim progu podatkowym oznacza to oszczędność nawet 32% od wpłaconej kwoty. Dodatkowo, zyski kapitałowe w trakcie oszczędzania nie są opodatkowane.

Przy wypłacie środków po 65. roku życia płaci się jedynie 10% zryczałtowanego podatku. To znacznie mniej niż standardowy 19% podatek Belki od zysków kapitałowych.

Przykład obliczenia korzyści podatkowych dla osoby w drugim progu podatkowym:

- Roczna wpłata na IKZE: 7110 zł (limit na 2024 rok)

- Zmniejszenie podstawy opodatkowania: 7110 zł

- Oszczędność na podatku: 7110 zł * 32% = 2275,20 zł

- Rzeczywisty koszt wpłaty: 7110 zł - 2275,20 zł = 4834,80 zł

- Efektywna stopa zwrotu z samej ulgi podatkowej: 47%

Czytaj więcej: Najlepsze książki o pieniądzach: kluczowe pozycje do nauki o finansach

Limity wpłat na IKZE - ile możesz zaoszczędzić?

W 2024 roku limit wpłat na IKZE wynosi 7110 zł dla większości osób. Dla przedsiębiorców limit jest wyższy i sięga 10 665 zł.

Efektywność podatkowa IKZE rośnie wraz z wykorzystaniem limitu wpłat. Im więcej wpłacisz, tym większe będą Twoje oszczędności podatkowe. Jednocześnie wyższe wpłaty pozwalają zgromadzić większy kapitał na emeryturę.

| Grupa zawodowa | Limit wpłat na IKZE (2024) |

| Pracownicy, zleceniobiorcy, emeryci | 7110 zł |

| Przedsiębiorcy | 10 665 zł |

Jak maksymalnie wykorzystać limit wpłat na IKZE?

- Ustaw stałe, miesięczne przelewy na IKZE

- Wykorzystaj premie i dodatkowe dochody do zwiększenia wpłat

- Rozważ zwiększenie wpłat pod koniec roku podatkowego

- Monitoruj swoje wpłaty, aby nie przekroczyć limitu

Dążenie do maksymalnego wykorzystania limitu IKZE pozwala na największe korzyści podatkowe. Dodatkowo, regularne wysokie wpłaty zwiększają potencjał wzrostu kapitału w długim terminie.

IKZE vs inne formy oszczędzania na emeryturę

IKZE vs IKE: Główna różnica to moment uzyskania korzyści podatkowej. IKZE oferuje ulgę "na wejściu" (odliczenie od dochodu), a IKE "na wyjściu" (brak podatku od zysków kapitałowych przy wypłacie). IKZE ma niższy limit wpłat niż IKE.

IKZE vs PPK: IKZE to indywidualna forma oszczędzania, podczas gdy PPK jest programem pracowniczym z dopłatami od pracodawcy i państwa. IKZE oferuje większą elastyczność inwestycyjną i wyższe potencjalne korzyści podatkowe dla osób o wyższych dochodach.

IKZE a tradycyjne inwestycje: IKZE wyróżnia się korzyściami podatkowymi, których nie mają zwykłe konta maklerskie czy fundusze inwestycyjne. Jednak IKZE ma ograniczenia dotyczące dostępu do środków przed emeryturą.

Dla kogo IKZE jest najbardziej opłacalne?

IKZE jest szczególnie korzystne dla osób w drugim progu podatkowym (32%). Mogą one zaoszczędzić nawet jedną trzecią wpłaconej kwoty na podatku dochodowym. To znacznie zwiększa efektywną stopę zwrotu z inwestycji.Przedsiębiorcy korzystający z IKZE mogą odliczyć wpłaty od podstawy opodatkowania, co przy 19% podatku liniowym daje istotne oszczędności. Dodatkowo mają oni wyższy limit wpłat, co pozwala na większe korzyści.

Młode osoby rozpoczynające karierę mogą skorzystać z efektu procentu składanego, inwestując przez długi okres. Nawet przy niższych wpłatach, długoterminowe oszczędzanie w IKZE może przynieść znaczące korzyści.

Czytaj więcej: Planujesz inwestycję w nieruchomość? Kupuj od komornika – sprawdź nasz poradnik

Czy IKZE się opłaca osobom o niskich dochodach?

Dla osób o niskich dochodach IKZE może być mniej opłacalne ze względu na niższe korzyści podatkowe. Oszczędność 17% od wpłaconej kwoty może nie być wystarczająco atrakcyjna w porównaniu z innymi formami oszczędzania.

Przykład: Osoba zarabiająca 3000 zł miesięcznie, wpłacając 200 zł miesięcznie na IKZE, zaoszczędzi na podatku około 408 zł rocznie. To może być niewystarczające, by zrekompensować ograniczony dostęp do środków.

Potencjalne wady i ograniczenia IKZE

Wcześniejsza wypłata środków z IKZE wiąże się z utratą korzyści podatkowych. Trzeba zapłacić podatek dochodowy według skali od całej kwoty wypłaty, plus odsetki od zaległości podatkowych. To może znacząco zmniejszyć wartość zgromadzonych oszczędności.

Środki na IKZE są "zamrożone" do emerytury. Brak możliwości skorzystania z oszczędności w nagłych sytuacjach może być problemem dla niektórych osób.

Istnieje ryzyko zmian prawnych dotyczących IKZE. Przyszłe regulacje mogą wpłynąć na opłacalność tego rozwiązania, choć zazwyczaj zmiany nie działają wstecz dla już zgromadzonych środków.

Realne przykłady oszczędności z IKZE

Case study osoby w drugim progu podatkowym: Anna, 40 lat, zarabia 15 000 zł miesięcznie. Wpłacając maksymalny limit 7110 zł rocznie na IKZE, oszczędza 2275 zł na podatku. Po 25 latach oszczędzania, przy średniej stopie zwrotu 6% rocznie, może zgromadzić około 380 000 zł. Wypłacając środki na emeryturze, zapłaci tylko 10% podatku.

Przykład przedsiębiorcy: Marek, 35-letni właściciel firmy, korzysta z 19% podatku liniowego. Wpłacając maksymalny limit 10 665 zł na IKZE, oszczędza 2026 zł na podatku rocznie. Dodatkowo, wyższa kwota wpłat pozwala mu na szybsze budowanie kapitału emerytalnego.

Symulacja dla młodej osoby: Kasia, 25 lat, zaczyna wpłacać 300 zł miesięcznie na IKZE. Przy założeniu 6% rocznego zwrotu, po 40 latach może zgromadzić około 580 000 zł na emeryturę.

Co mówią eksperci finansowi o IKZE?

Ekspert ds. inwestycji: "IKZE to świetne narzędzie do długoterminowego budowania kapitału emerytalnego. Korzyści podatkowe, szczególnie dla osób o wyższych dochodach, mogą znacząco zwiększyć efektywność oszczędzania. Kluczem jest regularne inwestowanie i dywersyfikacja portfela."

Doradca podatkowy: "IKZE to jedna z najbardziej efektywnych podatkowo form oszczędzania dostępnych w Polsce. Dla osób płacących wyższe podatki, to praktycznie darmowe pieniądze od państwa."

Ekonomista o długoterminowych korzyściach: "IKZE nie tylko pomaga w budowaniu indywidualnego kapitału emerytalnego, ale też wspiera rozwój rynku kapitałowego. To korzystne zarówno dla jednostek, jak i dla całej gospodarki. W długim terminie może to przyczynić się do zmniejszenia obciążeń systemu emerytalnego."

Długoterminowa perspektywa inwestycyjna IKZE

Czas to kluczowy czynnik w budowaniu kapitału emerytalnego na IKZE. Im wcześniej zaczniemy oszczędzać, tym większy kapitał możemy zgromadzić. Długi horyzont inwestycyjny pozwala na wykorzystanie efektu procentu składanego.

Potencjalny wzrost wartości inwestycji w IKZE może być znaczący. Przy założeniu średniorocznego zwrotu na poziomie 7%, kapitał może się podwoić w ciągu około 10 lat. Po 30 latach oszczędzania, początkowa inwestycja może wzrosnąć nawet 8-krotnie.

Regularne wpłaty i reinwestowanie zysków to klucz do maksymalizacji korzyści z IKZE. Nawet niewielkie, ale systematyczne wpłaty mogą przynieść imponujące rezultaty w długim terminie.

Jakie są możliwości inwestycyjne w ramach IKZE?

Dostępne opcje inwestycyjne w ramach IKZE:

- Fundusze inwestycyjne (akcyjne, mieszane, obligacyjne)

- Indywidualne konta maklerskie (akcje, obligacje, ETF-y)

- Ubezpieczeniowe fundusze kapitałowe

- Rachunki oszczędnościowe i lokaty bankowe

- Fundusze emerytalne

Dywersyfikacja w kontekście IKZE jest kluczowa dla zrównoważenia ryzyka i potencjału zysku. Rozłożenie środków na różne klasy aktywów pomaga zabezpieczyć się przed wahaniami rynkowymi. Jednocześnie pozwala czerpać korzyści z różnych sektorów gospodarki.

Przykładowa strategia inwestycyjna dostosowana do wieku: młodsze osoby mogą pozwolić sobie na bardziej agresywne inwestycje, np. 70% w akcje, 30% w obligacje. Z wiekiem warto zwiększać udział bezpieczniejszych aktywów. Na 5-10 lat przed emeryturą, proporcje mogą wynosić 30% akcji i 70% obligacji.

Jak wybrać najlepszą strategię inwestycyjną dla IKZE?

- Określ swój horyzont inwestycyjny (ile lat zostało do emerytury)

- Oceń swoją tolerancję na ryzyko

- Rozważ swoje cele finansowe i oczekiwania co do stopy zwrotu

- Weź pod uwagę swoją wiedzę i doświadczenie inwestycyjne

Regularna weryfikacja i dostosowywanie strategii inwestycyjnej w IKZE jest kluczowe. Warto przynajmniej raz w roku przeanalizować swój portfel i wprowadzić niezbędne korekty. Zmieniająca się sytuacja życiowa i rynkowa może wymagać modyfikacji podejścia do inwestycji.

IKZE - Twoja strategia na bezpieczną przyszłość emerytalną

IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego) to potężne narzędzie finansowe, które może znacząco wpłynąć na Twoją sytuację na emeryturze. Oferuje unikalne korzyści podatkowe, szczególnie atrakcyjne dla osób w wyższym progu podatkowym i przedsiębiorców. Możliwość odliczenia wpłat od podstawy opodatkowania oraz niski 10% podatek przy wypłacie po 65. roku życia czynią IKZE jednym z najbardziej opłacalnych sposobów długoterminowego oszczędzania.Kluczem do sukcesu z IKZE jest konsekwentne wykorzystywanie rocznych limitów wpłat i mądra strategia inwestycyjna dostosowana do Twojego wieku i poziomu akceptacji ryzyka. Pamiętaj, że im wcześniej zaczniesz, tym większe korzyści osiągniesz dzięki efektowi procentu składanego. Jednak IKZE ma też swoje ograniczenia, takie jak brak dostępu do środków przed emeryturą bez utraty korzyści podatkowych.

Zanim podejmiesz decyzję o założeniu IKZE, dokładnie przeanalizuj swoją sytuację finansową i długoterminowe cele. Skonsultuj się z doradcą finansowym, aby upewnić się, że IKZE jest odpowiednim rozwiązaniem dla Ciebie. Pamiętaj, że IKZE to tylko jeden z elementów kompleksowej strategii emerytalnej - warto rozważyć je w połączeniu z innymi formami oszczędzania, aby zapewnić sobie bezpieczną i komfortową przyszłość na emeryturze.