Kosztorys to kluczowy dokument przy ubieganiu się o kredyt hipoteczny na budowę, remont lub wykończenie nieruchomości. Jego przygotowanie wymaga dokładności i znajomości wymagań banku. Rodzaj kosztorysu zależy od celu kredytu - może być budowlany, remontowy lub wykończeniowy. Proces tworzenia kosztorysu obejmuje kilka etapów, od zbierania informacji po oszacowanie kosztów i ustalenie harmonogramu prac.

Banki mają specyficzne wymagania dotyczące formy i zawartości kosztorysu. Często wymagają użycia własnych formularzy lub zatwierdzenia przez osobę z uprawnieniami budowlanymi. Koszt profesjonalnego przygotowania kosztorysu może wynieść od kilkuset do ponad tysiąca złotych.

Najważniejsze informacje:- Kosztorys jest niezbędny do uzyskania kredytu na inwestycje budowlane

- Rodzaj kosztorysu zależy od celu kredytu (budowa, remont, wykończenie)

- Przygotowanie wymaga szczegółowego planu i oszacowania kosztów

- Banki mają własne wymagania co do formy i zawartości kosztorysu

- Dokładność i profesjonalizm w przygotowaniu kosztorysu są kluczowe dla akceptacji przez bank

Czym jest kosztorys do kredytu hipotecznego?

Kosztorys do kredytu hipotecznego to szczegółowy dokument finansowy przedstawiający przewidywane koszty budowy, remontu lub wykończenia nieruchomości. Stanowi on kluczowy element w procesie ubiegania się o kredyt hipoteczny. Bank wykorzystuje kosztorys do oceny realności planowanej inwestycji oraz do określenia wysokości potrzebnego finansowania. Dokładnie przygotowany kosztorys zwiększa szanse na uzyskanie kredytu i pomaga uniknąć niedoszacowania budżetu.

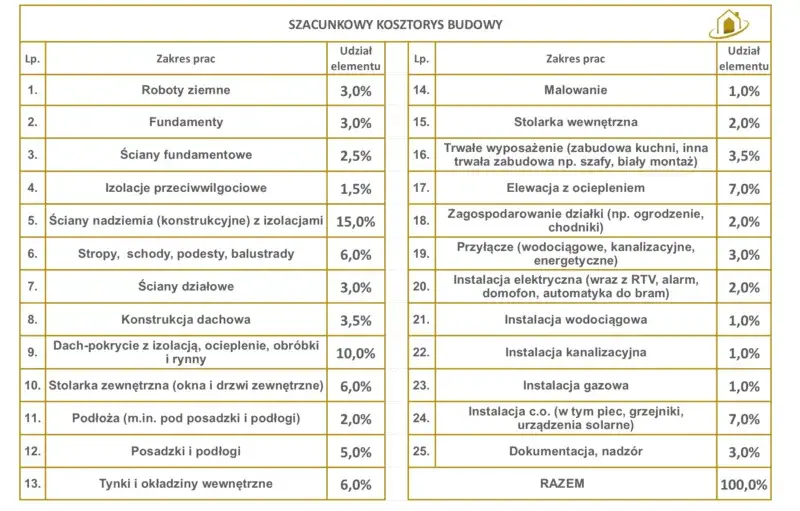

Podstawowe elementy kosztorysu to:

- Zestawienie planowanych prac

- Szczegółowa lista materiałów

- Oszacowanie kosztów robocizny

- Harmonogram realizacji inwestycji

- Całkowity koszt przedsięwzięcia

Rodzaje kosztorysów w kredytach hipotecznych

Kosztorys budowlany

Kosztorys budowlany to kompleksowy plan finansowy dla nowej inwestycji. Obejmuje on wszystkie etapy budowy domu, od fundamentów po wykończenie.

Kosztorys remontowy

Kosztorys remontowy skupia się na pracach modernizacyjnych w istniejącej nieruchomości. Jest wymagany, gdy kredyt ma sfinansować gruntowny remont lub przebudowę.

Kosztorys wykończeniowy

Kosztorys wykończeniowy dotyczy ostatniego etapu prac budowlanych. Obejmuje koszty związane z wykończeniem wnętrz, instalacją wyposażenia i przygotowaniem domu do zamieszkania.

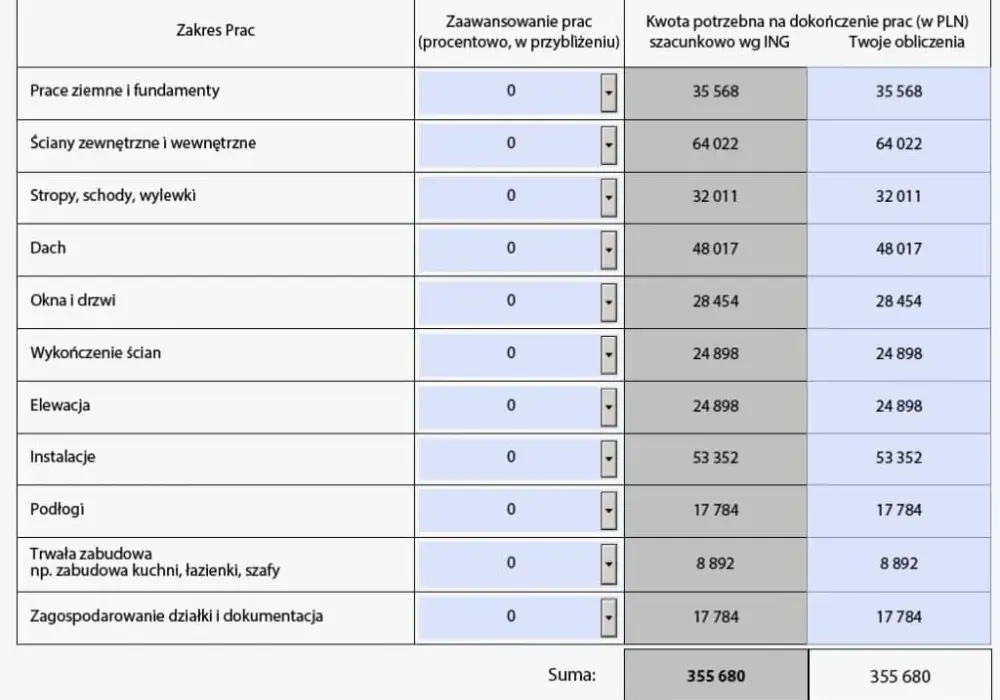

Czytaj więcej: Kosztorys budowy domu w Excelu: gotowy szablon z przykładami 2024

Krok 1: Zbieranie informacji o nieruchomości

Aby przygotować kosztorys na kredyt hipoteczny, zbierz następujące dane:

- Adres nieruchomości

- Powierzchnia działki i budynku

- Rodzaj zabudowy (dom jednorodzinny, bliźniak, itp.)

- Standard wykończenia

- Materiały konstrukcyjne

- Planowane instalacje

Informacje te znajdziesz w projekcie budowlanym, dokumentacji technicznej lub uzyskasz od architekta. Warto również skonsultować się z kierownikiem budowy, który pomoże w doprecyzowaniu szczegółów technicznych.

Krok 2: Określanie etapów budowy lub remontu

Przy sporządzaniu kosztorysu do banku, kluczowe jest podzielenie projektu na jasno zdefiniowane etapy. Ułatwi to planowanie finansowe i kontrolę postępów prac. Podział powinien uwzględniać logiczną sekwencję robót budowlanych.

Przykładowe etapy budowy domu:

- Stan zerowy (fundamenty)

- Stan surowy otwarty

- Stan surowy zamknięty

- Instalacje wewnętrzne

- Wykończenie wnętrz

Krok 3: Tworzenie szczegółowej listy materiałów

Tworzenie kosztorysu na budowę domu wymaga opracowania dokładnej listy potrzebnych materiałów. Zacznij od analizy projektu i specyfikacji technicznych. Konsultuj się z fachowcami, aby nie pominąć istotnych elementów. Pamiętaj o uwzględnieniu zapasu na ewentualne straty.

Kategorie materiałów do uwzględnienia:

- Materiały konstrukcyjne

- Elementy wykończeniowe

- Instalacje elektryczne

- Instalacje wodno-kanalizacyjne

- Materiały izolacyjne

- Stolarka okienna i drzwiowa

- Elementy dachu

Krok 4: Szacowanie kosztów materiałów i robocizny

Przy wycenie inwestycji dla kredytu hipotecznego, korzystaj z aktualnych cenników hurtowni budowlanych i katalogów producentów. Porównuj ceny z różnych źródeł, uwzględniając sezonowe wahania. Dla robocizny, bazuj na stawkach rynkowych w Twojej okolicy. Pamiętaj o dodaniu marginesu na nieprzewidziane wydatki, zwykle 10-15% całkowitej kwoty.

Źródła informacji o cenach:

- Hurtownie budowlane

- Sklepy internetowe

- Katalogi producentów

- Fora budowlane

- Lokalne firmy wykonawcze

Krok 5: Ustalanie harmonogramu prac

Tworząc harmonogram do kosztorysu budowlanego do kredytu, bądź realistyczny. Uwzględnij sezonowość prac budowlanych i potencjalne opóźnienia. Skonsultuj się z wykonawcami odnośnie czasu potrzebnego na poszczególne etapy. Dodaj bufor czasowy na nieprzewidziane okoliczności.

Wskazówki dotyczące planowania czasowego:

- Uwzględnij czas na dostawę materiałów

- Zaplanuj przerwy technologiczne (np. schnięcie tynków)

- Bierz pod uwagę warunki pogodowe

- Dodaj margines czasowy na każdym etapie

Wymagania banków dotyczące kosztorysów

Banki mają szczegółowe wytyczne odnośnie kosztorysów remontowych do banku. Często wymagają użycia specjalnych formularzy lub zatwierdzenia przez osobę z uprawnieniami budowlanymi. Dokładność i kompletność kosztorysu są kluczowe dla pozytywnej oceny wniosku kredytowego.

| Element | Opis |

|---|---|

| Format | Zgodny z wytycznymi banku |

| Szczegółowość | Dokładny opis prac i materiałów |

| Realność kosztów | Ceny zgodne z aktualnymi stawkami rynkowymi |

| Harmonogram | Realistyczny plan czasowy inwestycji |

| Podpis uprawnionej osoby | Często wymagane potwierdzenie specjalisty |

Jak zapewnić dokładność i profesjonalizm kosztorysu?

Dokładnie sprawdź wszystkie obliczenia, unikając błędów matematycznych. Używaj aktualnych i realistycznych cen, nie zaniżaj kosztów. Konsultuj się ze specjalistami w przypadku wątpliwości technicznych. Przedstaw kosztorys w przejrzystej, profesjonalnej formie. Bądź gotów na wyjaśnienie każdej pozycji w kosztorysie podczas rozmowy z analitykiem bankowym.

Kiedy warto skorzystać z pomocy specjalisty?

Pomoc eksperta przy sporządzaniu kosztorysu do banku jest wskazana przy skomplikowanych projektach budowlanych. Specjalista przyda się, gdy brakuje Ci doświadczenia w budownictwie lub gdy bank wymaga potwierdzenia kosztorysu przez osobę z uprawnieniami. Warto też rozważyć konsultację, jeśli masz trudności z oszacowaniem kosztów nietypowych rozwiązań architektonicznych.

Specjaliści, którzy mogą pomóc:

- Kosztorysant budowlany

- Architekt

- Kierownik budowy

- Inspektor nadzoru budowlanego

Koszty sporządzenia profesjonalnego kosztorysu

Koszt profesjonalnego kosztorysu do kredytu hipotecznego waha się od 500 do 2000 złotych. Cena zależy od skomplikowania projektu, jego wielkości oraz lokalizacji. Wpływ na cenę ma również zakres usług, czy obejmuje tylko przygotowanie dokumentu, czy również konsultacje i ewentualne poprawki.

| Aspekt | Samodzielnie | Z pomocą specjalisty |

|---|---|---|

| Koszt | 0-100 zł (materiały) | 500-2000 zł |

| Czas przygotowania | 7-14 dni | 2-5 dni |

| Dokładność | Średnia | Wysoka |

| Akceptacja przez bank | Możliwe trudności | Zazwyczaj bez problemów |

Klucz do udanego kredytu hipotecznego: Profesjonalny kosztorys krok po kroku

Przygotowanie kosztorysu do kredytu hipotecznego to kluczowy etap w procesie finansowania inwestycji budowlanej lub remontowej. Dokładny i profesjonalny kosztorys nie tylko zwiększa szanse na uzyskanie kredytu, ale też pomaga uniknąć nieprzewidzianych wydatków podczas realizacji projektu.

Proces tworzenia kosztorysu obejmuje zbieranie informacji o nieruchomości, określanie etapów prac, szczegółowe listowanie materiałów oraz szacowanie kosztów. Ważne jest, aby uwzględnić wszystkie aspekty inwestycji, od prac budowlanych po wykończeniowe. Pamiętaj, że banki mają specyficzne wymagania dotyczące formy i zawartości kosztorysu - dostosowanie się do nich jest kluczowe dla pozytywnej oceny wniosku kredytowego.

W przypadku skomplikowanych projektów lub braku doświadczenia, warto rozważyć skorzystanie z pomocy specjalisty. Choć wiąże się to z dodatkowym kosztem, profesjonalnie przygotowany kosztorys może zaoszczędzić czas i pieniądze w długiej perspektywie, minimalizując ryzyko błędów i niedoszacowań. Niezależnie od wybranej metody, dokładność, realność i przejrzystość kosztorysu są kluczowe dla sukcesu w procesie uzyskiwania kredytu hipotecznego.