Procent składany to metoda naliczania odsetek, gdzie odsetki są dodawane do kapitału. To zwiększa podstawę dla kolejnych naliczeń. W efekcie, zyski generują dodatkowe zyski. Prowadzi to do efektu kuli śnieżnej w długoterminowych inwestycjach.

Kalkulator wykorzystuje wzór matematyczny do obliczeń. Uwzględnia on saldo początkowe, stopę procentową i liczbę okresów kapitalizacji. Może też brać pod uwagę inflację i podatek od zysków kapitałowych.

Najważniejsze informacje:- Procent składany pozwala na szybszy wzrost kapitału niż oprocentowanie proste

- Kalkulator uwzględnia różne czynniki, w tym inflację i podatki

- To narzędzie jest kluczowe dla długoterminowego planowania finansowego

- Efekt kuli śnieżnej sprawia, że inwestycje mogą rosnąć znacznie szybciej z czasem

- Regularne dodawanie odsetek do kapitału przyspiesza wzrost oszczędności

Czym jest procent składany?

Procent składany to metoda naliczania odsetek, w której zysk jest dodawany do kapitału początkowego, tworząc nową podstawę do obliczania kolejnych odsetek. Mechanizm ten działa na zasadzie "zysk od zysku". Odsetki są regularnie doliczane do kapitału, zwiększając bazę dla kolejnych naliczeń. W efekcie, wartość inwestycji rośnie wykładniczo z czasem. Przykładowo, 1000 zł zainwestowane na 5% rocznie przez 10 lat da 1628,89 zł przy użyciu procentu składanego.

Wzór na obliczanie procentu składanego

Wzór na obliczanie procentu składanego to: FV = PV * (1 + r)^n. FV oznacza wartość końcową, PV to kapitał początkowy, r to roczna stopa procentowa (w formie dziesiętnej), a n to liczba okresów kapitalizacji. Wzór ten uwzględnia wpływ czasu i stopy procentowej na wzrost kapitału. Pozwala on precyzyjnie określić przyszłą wartość inwestycji przy różnych parametrach.

Czytaj więcej: Jakie są przepisy dotyczące podróży służbowych? Zasady i wymagania

Jak działa kalkulator procentu składanego?

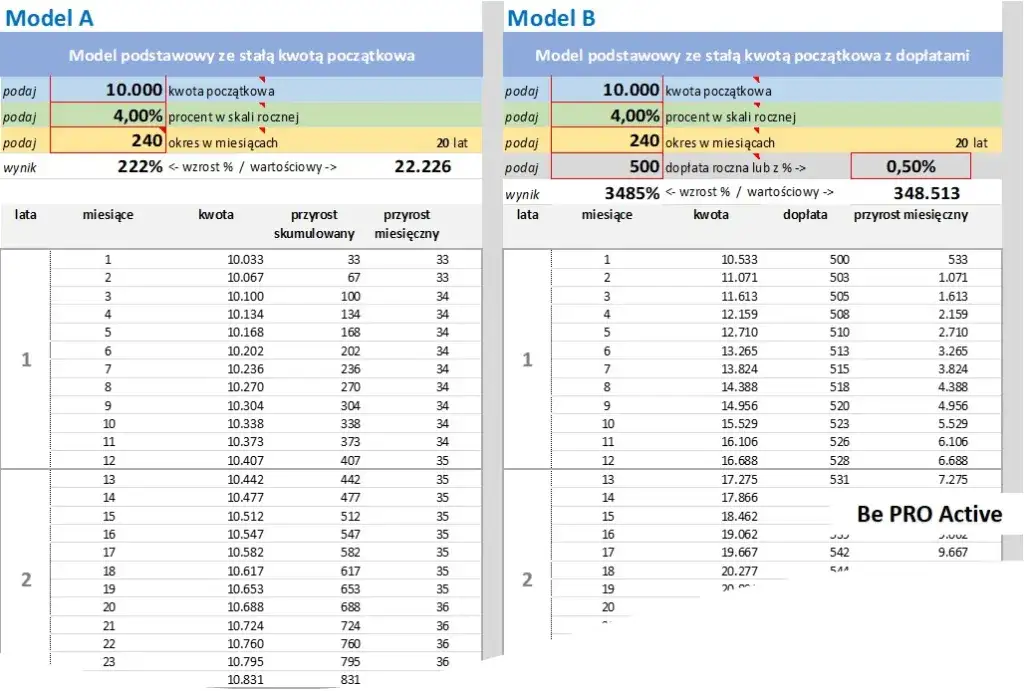

Kalkulator procentu składanego to narzędzie do kalkulacji zysku, które automatyzuje obliczenia. Umożliwia szybkie symulacje różnych scenariuszy inwestycyjnych. Pozwala na łatwe porównanie potencjalnych zysków przy różnych parametrach.

Kluczowe parametry uwzględniane w kalkulatorze odsetek składanych:

- Kapitał początkowy

- Stopa procentowa

- Okres inwestycji

- Częstotliwość kapitalizacji

- Dodatkowe wpłaty (opcjonalnie)

Aby skorzystać z kalkulatora procentu składanego, wystarczy wprowadzić wymagane dane w odpowiednie pola. Narzędzie do kalkulacji zysku automatycznie wykona obliczenia i przedstawi wynik.

Przykładowe obliczenie zysku z inwestycji

Załóżmy, że inwestujemy 10 000 zł na 5 lat przy rocznej stopie 5%. Krok po kroku, kalkulator zysków z inwestycji wykona następujące operacje:

- Wprowadzamy dane: PV = 10 000 zł, r = 5% (0,05), n = 5 lat

- Kalkulator stosuje wzór: FV = 10 000 * (1 + 0,05)^5

- Oblicza potęgę: (1 + 0,05)^5 = 1,2762815625

- Mnoży wynik przez kapitał początkowy: 10 000 * 1,2762815625

- Przedstawia wynik końcowy: FV = 12 762,82 zł

Interpretując wyniki, widzimy, że nasza inwestycja wzrosła o 2 762,82 zł, co stanowi 27,63% zysku w ciągu 5 lat.

Wpływ czasu i stopy procentowej na wynik inwestycji

Czas ma kluczowe znaczenie w procentach składanych. Im dłuższy okres inwestycji, tym większy efekt kumulacji odsetek. Podwojenie czasu inwestycji może więcej niż podwoić zysk. Stopa procentowa również znacząco wpływa na wynik. Nawet niewielka różnica w oprocentowaniu może prowadzić do dużych różnic w długim okresie. Wyższa stopa procentowa przyspiesza wzrost kapitału.

| Okres (lata) | Stopa 3% | Stopa 5% | Stopa 7% |

|---|---|---|---|

| 5 | 11 592,74 zł | 12 762,82 zł | 14 025,52 zł |

| 10 | 13 439,16 zł | 16 288,95 zł | 19 671,51 zł |

| 20 | 18 061,11 zł | 26 532,98 zł | 38 696,84 zł |

Jak inflacja i podatek wpływają na rzeczywisty zysk?

Inflacja to spadek siły nabywczej pieniądza w czasie. Zmniejsza ona realną wartość zysków z inwestycji. Podatek od zysków kapitałowych (w Polsce 19%) dodatkowo obniża faktyczny zysk. Przykładowo, przy 5% zysku rocznym i 2% inflacji, realny zysk przed opodatkowaniem wynosi około 3%. Po uwzględnieniu 19% podatku, rzeczywisty zysk spada do około 2,43%.

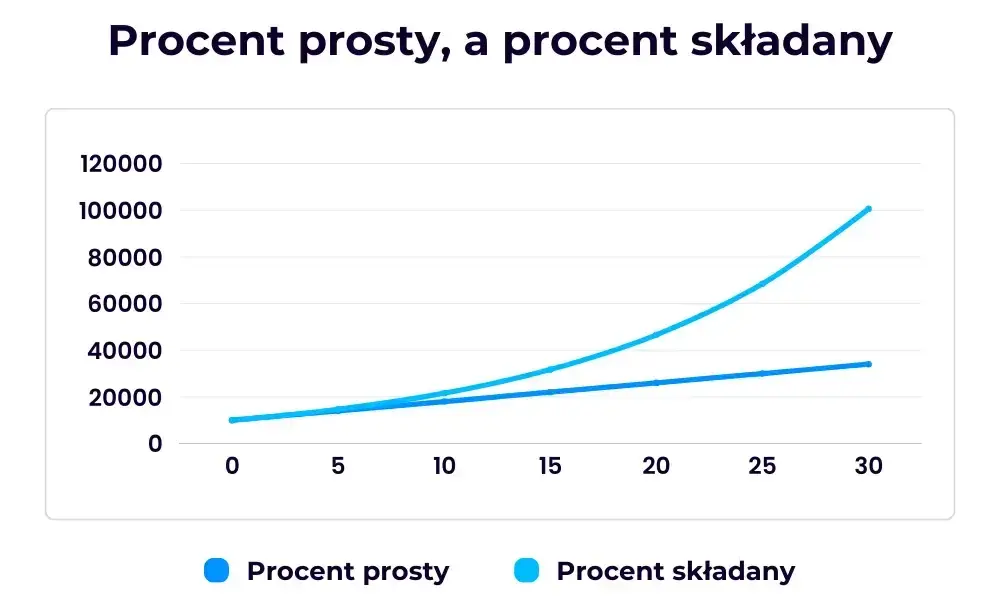

Procent składany vs. procent prosty

Procent prosty to metoda, w której odsetki naliczane są tylko od kapitału początkowego. Nie uwzględnia ona reinwestycji odsetek. W procentach składanych odsetki są dodawane do kapitału, tworząc nową bazę do naliczania. To prowadzi do szybszego wzrostu kapitału w długim okresie.

Kluczowe różnice między procentem składanym a prostym:

- Tempo wzrostu kapitału (wykładnicze vs. liniowe)

- Efektywność w długim terminie (wyższa dla procentu składanego)

- Złożoność obliczeń (bardziej skomplikowane dla procentu składanego)

- Wpływ częstotliwości kapitalizacji (istotny tylko dla procentu składanego)

Dlaczego warto korzystać z procentu składanego w inwestycjach?

Procent składany oferuje trzy główne zalety w inwestycjach. Po pierwsze, zapewnia efekt kuli śnieżnej, gdzie zyski generują kolejne zyski. Po drugie, maksymalizuje potencjał wzrostu kapitału w długim terminie. Po trzecie, pozwala na osiągnięcie wyższych zysków przy niższym kapitale początkowym. Te cechy czynią go potężnym narzędziem w budowaniu majątku. Przykładowo, inwestycja 1000 zł miesięcznie przy 7% rocznie przez 30 lat może przynieść nawet 1,2 miliona złotych.Strategie maksymalizacji zysków z procentem składanym

Trzy skuteczne strategie to: wczesne rozpoczęcie inwestowania, regularne zwiększanie wpłat oraz reinwestycja zysków. Wczesny start pozwala na dłuższe korzystanie z efektu kuli śnieżnej. Systematyczne zwiększanie wpłat przyspiesza wzrost kapitału. Reinwestycja dywidend lub odsetek maksymalizuje efekt procentu składanego. Kluczem do sukcesu jest konsekwencja i cierpliwość. Regularne oszczędzanie, nawet niewielkich kwot, może przynieść znaczące rezultaty w długim okresie dzięki sile procentu składanego.

Kluczowe wnioski: Moc kalkulatora procentu składanego w planowaniu finansowym

Kalkulator procentu składanego to nieocenione narzędzie w świecie inwestycji i oszczędzania. Pozwala on precyzyjnie obliczać potencjalne zyski, uwzględniając efekt kumulacji odsetek w czasie. Dzięki niemu inwestorzy mogą lepiej planować swoje strategie finansowe i podejmować bardziej świadome decyzje.

Zrozumienie mechanizmu procentu składanego i umiejętność korzystania z kalkulatora odsetek składanych może znacząco wpłynąć na efektywność naszych inwestycji. Warto pamiętać, że czas i regularne wpłaty są kluczowymi czynnikami maksymalizującymi korzyści płynące z tego zjawiska. Nawet niewielkie, ale systematyczne inwestycje mogą przynieść imponujące rezultaty w długim okresie.

Choć inflacja i podatki mogą wpływać na rzeczywiste zyski, procent składany pozostaje jednym z najskuteczniejszych sposobów budowania majątku. Wykorzystanie kalkulatora zysków z inwestycji w połączeniu ze strategiami takimi jak wczesne rozpoczęcie oszczędzania, regularne zwiększanie wpłat i reinwestycja zysków, może pomóc w osiągnięciu imponujących wyników finansowych w przyszłości.