Prowadzenie wynajmu wiąże się z wieloma obowiązkami podatkowymi i księgowymi, wśród których kluczową rolę odgrywa prawidłowe określenie daty sprzedaży na fakturze. Wielu wynajmujących popełnia błędy, które mogą skutkować negatywnymi konsekwencjami finansowymi i prawnymi. Dlatego niezwykle istotne jest zrozumienie, jak poprawnie dokumentować transakcje wynajmu oraz jakie są zasady ustalania daty sprzedaży.

W praktyce często pojawiają się wątpliwości dotyczące tego, kiedy faktycznie powinna zostać wskazana data sprzedaży na fakturze za najem. Błędne jej określenie może prowadzić do komplikacji podatkowych, a nawet potencjalnych kar skarbowych. Nasz artykuł wyjaśni wszystkie kluczowe aspekty związane z tym zagadnieniem, przedstawiając kompleksowe i praktyczne wskazówki dla wynajmujących.

Kluczowe wnioski:- Data sprzedaży na fakturze za najem powinna odzwierciedlać rzeczywisty moment wykonania usługi wynajmu

- Błędne określenie daty może skutkować nieprawidłowościami w rozliczeniach podatkowych

- Istnieją precyzyjne regulacje prawne określające zasady dokumentowania wynajmu

- Wynajmujący ma obowiązek wystawienia faktury zgodnie z obowiązującymi przepisami

- Prawidłowa dokumentacja chroni przed potencjalnymi kontrolami skarbowymi

- Każda transakcja wynajmu wymaga indywidualnego podejścia do ustalenia daty sprzedaży

- Warto prowadzić dokładną ewidencję wszystkich umów i płatności

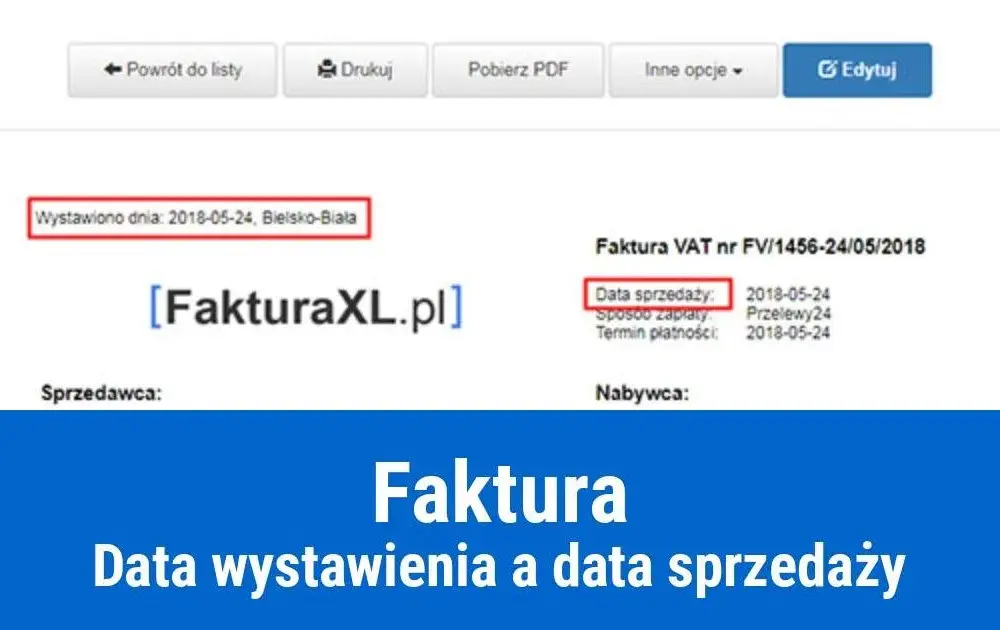

Czym jest data sprzedaży i dlaczego ma znaczenie w wynajmie

Data sprzedaży na fakturze za najem to kluczowy element dokumentacji finansowej każdej transakcji wynajmu. Stanowi ona oficjalny moment wykonania usługi, który ma istotne znaczenie zarówno dla wynajmującego, jak i najemcy. Precyzyjne określenie daty usługi wynajmu pozwala na prawidłowe rozliczenie podatkowe i księgowe.

W kontekście wynajmu data sprzedaży najem najczęściej pokrywa się z datą zakończenia okresu rozliczeniowego lub momentem faktycznego świadczenia usługi. Oznacza to, że na fakturze za wynajem powinna zostać wskazana data, która odzwierciedla rzeczywisty termin świadczenia usługi mieszkaniowej lub użytkowej.

Prawne podstawy ustalania daty sprzedaży w umowach najmu

Zgodnie z przepisami ustawy o podatku VAT, wynajmujący ma obowiązek precyzyjnego określenia terminu wystawienia faktury. Kluczowym aktem prawnym regulującym tę kwestię jest ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług, która szczegółowo określa zasady dokumentowania transakcji.

Przepisy wskazują, że rozliczenie najmu powinno nastąpić nie później niż z chwilą upływu terminu płatności określonego w umowie. W praktyce oznacza to, że data sprzedaży może być różna w zależności od rodzaju umowy najmu oraz przyjętych przez strony ustaleń.

Istnieją 3 podstawowe scenariusze ustalania daty sprzedaży: dla najmu krótkoterminowego, długoterminowego oraz w przypadku umów o charakterze ciągłym. Każdy z tych scenariuszy wymaga indywidualnego podejścia do dokumentacji finansowej.Czytaj więcej: Konkurs Lidl - jak wziąć udział i wygrać? Warunki udziału i nagrody

Najczęstsze błędy przy określaniu daty sprzedaży na fakturze

- Błędne wskazanie daty wykonania usługi - niezgodnej z rzeczywistym okresem wynajmu

- Wystawianie faktury z datą wsteczną bez zachowania odpowiednich procedur

- Pomijanie szczegółowych informacji o okresie rozliczeniowym

- Brak konsekwencji w dokumentowaniu kolejnych okresów wynajmu

- Nieprawidłowe oznaczenie daty sprzedaży w przypadku przedpłat

Konsekwencje nieprawidłowego datowania mogą być poważne. Mogą skutkować zarzutami ze strony organów skarbowych, dodatkowymi opłatami lub nawet postępowaniem kontrolnym.

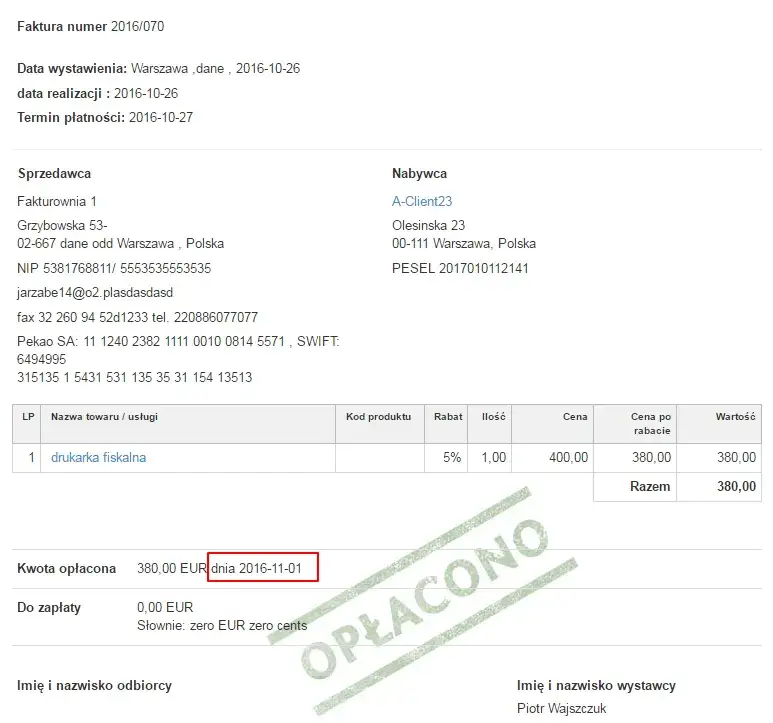

Metody prawidłowego dokumentowania daty sprzedaży w wynajmie

| Metoda dokumentowania | Charakterystyka |

| Faktura miesięczna | Wystawiana do 15 dnia następnego miesiąca |

| Faktura za cały okres wynajmu | Obejmująca pełen zakres świadczonej usługi |

| Faktura zaliczkowa | Dokumentująca przedpłaty i rozliczenia częściowe |

Kluczem do prawidłowego dokumentowania jest konsekwencja i zgodność z zawartą umową najmu. Każda metoda wymaga dokładnego udokumentowania i zachowania ciągłości rozliczeń.

Wpływ daty sprzedaży na rozliczenia podatkowe wynajmującego

Prawidłowe określenie daty sprzedaży na fakturze za najem ma kluczowe znaczenie dla poprawnych rozliczeń podatkowych. Wynajmujący musi precyzyjnie wskazać moment wykonania usługi, co bezpośrednio wpływa na moment powstania obowiązku podatkowego.

W przypadku rozliczenia najmu podatnik ma obowiązek rozpoznania przychodu zgodnie z zasadą memoriałową. Oznacza to, że bez względu na termin otrzymania zapłaty, przychód należy wykazać w momencie jego osiągnięcia, czyli zazwyczaj z chwilą wykonania usługi wynajmu.

Przykładowe rozliczenie podatkowe dla wynajmującego mieszkanie może wyglądać następująco: jeśli umowa najmu przewiduje miesięczny okres rozliczeniowy, data usługi wynajmu będzie przypadać na ostatni dzień danego miesiąca, a faktura powinna zostać wystawiona do 15 dnia miesiąca następnego.

Jak unikać błędów przy wystawianiu faktur za najem

Profesjonalne podejście do terminu wystawienia faktury wymaga przestrzegania kilku kluczowych zasad. Przede wszystkim należy zawsze weryfikować zgodność danych na fakturze z rzeczywistym okresem świadczenia usługi.

Skuteczna strategia unikania błędów przy fakturze za wynajem obejmuje 4 podstawowe kroki:

- Prowadzenie dokładnego rejestru wszystkich umów najmu

- Systematyczne sprawdzanie terminów płatności

- Natychmiastowe dokumentowanie każdej transakcji

- Regularne konsultacje z księgowym lub doradcą podatkowym

Warto pamiętać, że każda niedokładność w dokumentacji może skutkować negatywnymi konsekwencjami podatkowymi. Dlatego kluczowa jest staranność i precyzja przy sporządzaniu dokumentów finansowych związanych z wynajmem.

Bezpieczne rozliczenia wynajmu — klucz do spokoju finansowego

Prawidłowe dokumentowanie wynajmu to nie tylko kwestia formalna, ale strategia ochrony własnych interesów finansowych. Data sprzedaży na fakturze za najem stanowi fundament poprawnych rozliczeń podatkowych, decydując o przejrzystości i wiarygodności prowadzonej działalności wynajmowej. Kluczem do sukcesu jest konsekwentne stosowanie sprawdzonych metod dokumentowania, które minimalizują ryzyko błędów. Profesjonalne podejście obejmuje nie tylko precyzyjne określanie terminów, ale również systematyczne prowadzenie dokumentacji, regularne konsultacje z ekspertami oraz bieżące śledzenie zmian w przepisach podatkowych.Inwestowanie czasu w dokładne rozumienie zasad rozliczenia najmu przynosi wymierne korzyści. Wynajmujący, który świadomie zarządza dokumentacją, może uniknąć potencjalnych kontroli skarbowych, dodatkowych opłat i stresu związanego z nieprawidłowościami w dokumentach finansowych.